長鑫科技近日披露的招股計劃引發市場高度關注。根據公告,公司擬通過發行股份募集295億元資金,疊加自有資金后總投入規模達345億元,資金將主要用于存儲晶圓制造技術升級、DRAM存儲器研發及前瞻性技術研究三大方向。作為國內DRAM領域龍頭企業,長鑫科技已形成覆蓋DDR4至LPDDR5/5X的全系列產品矩陣,據第三方機構Omida統計,其出貨量位居中國首位、全球第四。

存儲市場正經歷歷史性漲價周期。受AI算力需求激增影響,DRAM與NAND Flash現貨價格自9月以來累計漲幅均突破300%,第四季度合約價同比上漲75%,其中DDR5顆粒單月漲幅更達90%以上。行業分析師指出,AI訓練與推理需求的雙重爆發導致存儲產能持續緊張,這種供需格局或將延續至2026年。長鑫科技此時啟動大規模擴產,不僅有助于鞏固其市場地位,更將帶動上游設備環節迎來確定性增長。

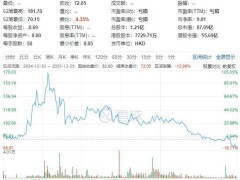

半導體設備領域已率先感受到行業熱度。聚焦上游設備的半導體設備ETF(159516)近期獲得資金持續流入,近20日凈流入規模近22億元,年初以來份額增長超200%,當前88.23億元的規模在同類6只產品中位居榜首。該ETF跟蹤的中證半導體材料設備主題指數,能夠較好反映設備材料環節的基本面變化,成為投資者布局存儲產業鏈的重要工具。

光刻機進口數據印證了行業擴產的迫切性。海關統計顯示,9-11月光刻機進口金額分別達62億元、43億元和35億元,三個月合計進口規模接近2024年全年水平。其中上海地區進口占比顯著,11月單月進口額達35億元,顯示長三角地區正成為半導體設備需求的核心區域。這種設備采購熱潮與存儲廠商的擴產計劃形成共振,為半導體設備行業帶來雙重增長動力。

技術升級趨勢進一步強化設備環節的投資價值。存儲芯片向3D堆疊方向發展,使得刻蝕、薄膜沉積及量測等設備的價值量占比持續提升。與此同時,國內存儲產線對設備國產化率的要求不斷提高,具備技術優勢的本土設備廠商有望獲得更多訂單。目前A股市場尚無純正的存儲原廠標的,半導體設備ETF成為分享行業成長紅利的重要渠道。

市場人士建議,在春季躁動行情下,半導體設備板塊具備多重催化因素。元旦后企業將陸續發布新年度訂單指引,疊加存儲漲價、AI需求增長等利好,半導體設備ETF(159516)的配置價值凸顯。不過投資者也需注意,基金短期表現受多重因素影響,需充分了解產品風險收益特征,選擇與自身風險承受能力匹配的產品進行投資。