在港股財報季的浪潮中,中國包裝飲用水市場的競爭格局呈現出愈發清晰的分化態勢。農夫山泉與華潤飲料這兩大行業巨頭,交出了截然不同的業績答卷,引發市場廣泛關注。

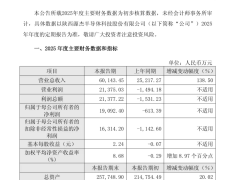

農夫山泉(09633.HK)在2025年交出了一份亮眼的成績單。全年收入達到525.53億元,同比增長22.5%;歸母凈利潤為158.68億元,同比增長30.9%。其中,包裝飲用水產品收入為187.09億元,同比增長17.3%,營收占比為35.6%。這一數據表明,在經歷2024年輿情沖擊導致包裝水業務同比下滑21.3%后,農夫山泉已成功實現業務回升。毛利率方面,受益于原材料價格下降及電商渠道管控,公司毛利率突破60.5%。資本市場對此給予積極回應,財報披露次日股價大漲9.38%,全年累計升幅超40%,總市值穩步攀升。

與農夫山泉形成鮮明對比的是,華潤飲料(02460.HK)的業績表現陷入困境。公司全年收入為110.02億元,同比下降18.6%;歸母凈利潤為9.85億元,同比銳減39.8%。包裝飲用水產品收入為95.04億元,同比下滑21.6%,營收占比仍高達86%。毛利率降至45.7%,同比下降1.6個百分點。公司解釋稱,這主要源于營銷資源投入增加及產品結構變化。資本市場的反應較為冷淡,發布盈利預警后股價微跌,與上市初期高位相比,總市值已縮水約150億港元。

深入分析發現,市場競爭加劇是導致兩家企業業績分化的首要因素。在純凈水細分市場,怡寶的市場份額從2024年初的逾70%下滑至2025年10月的約45%,而娃哈哈市場份額則從4%左右飆升至16%左右。農夫山泉雖在2024年重返純凈水賽道,但其核心策略仍圍繞“天然水”定位展開,綠瓶純凈水更多是防御性布局。相比之下,華潤飲料在渠道改革中遭遇“陣痛”,經銷商體系調整節奏過急導致終端覆蓋率下降,部分區域甚至出現經銷商“退網”事件。

渠道策略的差異進一步放大了這種分化。農夫山泉將電商渠道銷售占比控制在5%左右,重點維護線下渠道價格穩定,經銷商利潤水平約為行業平均的1.5至2倍。而華潤飲料為應對競爭采取激進改革,導致經銷商面臨“價格倒掛”問題,嚴重打擊了渠道積極性。據調查,2025年四川、廣西等地市場覆蓋率下降10%,渠道動蕩直接影響了銷售業績。

在非水飲料業務領域,兩家企業的差距更為顯著。農夫山泉的茶飲料業務已成為新的增長極,2025年以東方樹葉為代表的產品收益達215.96億元,同比增長29.0%,占總收益的41.1%,超越康師傅成為行業新王者。反觀華潤飲料,飲料產品收入雖同比增長7.3%,但規模僅14.99億元,且除草本植物飲料“至本清潤”外,其他品類尚未形成規模化增長。業內分析指出,華潤飲料在產品創新和消費者洞察方面存在不足,經營思維難以適應快消市場的快速迭代。

消費者健康意識的提升也在重塑市場格局。農夫山泉憑借全國16處水源地的布局,持續強化“天然、健康”的品牌認知。而怡寶主攻的純凈水賽道技術門檻較低,產品同質化嚴重,極易受到價格戰影響。這種差異在市場競爭中逐漸顯現,成為影響企業業績的重要因素。