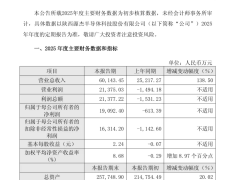

港股消費板塊迎來業績披露高峰,高端美妝品牌毛戈平(01318.HK)憑借持續增長的財務數據引發市場關注。根據最新發布的2025年度財報,公司全年實現營業收入50.50億元,同比增長30%;凈利潤達12.05億元,增幅達37%。這已是該品牌連續第五年實現營收與利潤雙位數增長,五年間營收規模從15.77億元擴張至50.50億元,凈利潤從3.31億元攀升至12.05億元。

資本市場表現呈現分化態勢。截至3月27日收盤,公司股價報74.35港元/股,單日漲幅超6%,但當前市值較2025年6月創下的130.60港元/股高點已近腰斬。回溯上市歷程,該品牌2024年以29.80港元/股的發行價登陸港股,憑借超千億港元的認購規模成為當年"凍資王",上市后股價持續走高,卻在觸及峰值后進入調整通道。

高毛利特征構筑盈利護城河。財報顯示,2025年核心彩妝業務貢獻營收29.96億元,毛利率達83%;護膚產品線營收18.73億元,毛利率高達87%;新拓展的香氛業務實現營收3384萬元,毛利率亦達78%。品牌通過高端化戰略維持溢價能力,彩妝產品均價176元/件,護膚產品均價328元/件,香氛產品均價突破309元/件,價格體系雖低于國際奢侈品牌,但顯著高于主流國貨競品。

渠道結構發生歷史性轉變。線上渠道全年實現營收24.77億元,同比增長近40%,首次超越線下渠道的24.26億元營收。這種轉變在2025年上半年已現端倪,當時線上營收占比達51.4%,完成對線下渠道的反超。品牌通過電商平臺促銷活動拉動銷售,淘寶旗艦店部分產品優惠幅度達20%,抖音直播間折扣力度接近30%,9.9元試用裝策略成功吸引10萬單銷量。不過,管理層在財報中坦言,過度依賴價格促銷可能稀釋品牌高端形象。

創始人IP的雙刃劍效應持續顯現。在2025年度財報中,"毛戈平先生"被提及超60次,凸顯品牌與創始人的深度綁定。這位因1995年為劉曉慶打造跨年齡妝容而聲名鵲起的化妝大師,通過社交媒體合作推動品牌走紅。2025年初,75歲的劉曉慶再度攜手毛戈平出演微短劇,引發市場關注。但品牌多元化布局面臨挑戰,2008年推出的平價子品牌"至愛終生"營收持續萎縮,2021-2023年營收從5045.5萬元降至2692.1萬元,占比不足1%。

國際化戰略邁出關鍵步伐。2025年初,品牌與LVMH集團旗下私募機構路威凱騰達成合作,計劃借助其全球資源拓展海外市場。此前已通過絲芙蘭渠道進入香港市場,并在海港城開設旗艦店。管理層在業績會上透露,新加坡、日本、法國、英國市場正在規劃中,但除香港外尚未取得實質性突破。上市募集的25.2億港元中,原計劃用于海外擴張的3.8億港元僅使用1513萬港元。

值得關注的是,今年1月6日,包括創始人在內的6名股東宣布減持不超過3.51%股份,按當時股價計算套現約14億港元,減持理由為"產業鏈投資及改善生活"。次日公司股價不降反升,創下年內最大單日漲幅。在競爭加劇的美妝市場,毛戈平既要應對歐萊雅、雅詩蘭黛等國際巨頭的壓力,又要與花西子、彩棠等本土品牌爭奪份額,其高端化戰略能否持續奏效仍有待觀察。