在商業領域,丹納赫憑借其獨特的DBS商業系統,40年間完成了超過600次并購整合,年均回報率高達22%,市值從數億美元躍升至近2000億美元,成為全球并購領域的標桿。丹納赫的成功不僅在于其并購策略,更在于其“內生+外延”的雙輪驅動模式,結合“技術+文化+管理”的系統輸出,實現了“做大、做強、做優”的經典三部曲。這種模式已被美的、復星、藥明康德等企業借鑒,用于構建可復制的管理能力,推動業務跨越式發展。

與制造業相比,美業是一個更為零散且高度依賴人的行業。2021年,中國美業CR5(前五名企業市場份額總和)僅為0.7%,行業集中度極低。在這樣的背景下,能夠將“經驗”轉化為“系統”的企業可謂鳳毛麟角。然而,美麗田園卻在這一領域脫穎而出,通過構建一套可復制的商業系統,實現了業績的快速增長。

美麗田園副董事長兼首席執行官連松泳在接受專訪時表示:“我們正在將‘常識’升維為‘體系’,將‘體系’固化為‘基因’。”這一理念在美麗田園2025年的財報中得到了充分體現。財報顯示,美麗田園總收入達30億元,同比增長16.7%;毛利率提升至49.1%,同比提高2.8個百分點;經調整凈利潤3.8億元,同比大增41.0%。這一成績的取得,得益于其“美麗田園商業系統”的構建與運行。

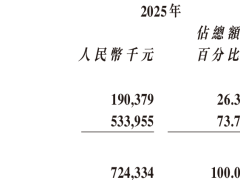

美麗田園的業績彈性釋放,首先體現在業務結構的優化上。2025年,美容和保健服務作為基石業務,實現收入16.6億元,同比增長14.9%,毛利率提升至41.9%。消費醫療板塊表現更為強勁,整體收入達13.4億元,同比增長18.9%,占集團收入比例達44.8%。其中,醫美業務秀可兒毛利率高達55.9%,亞健康醫療業務研源醫療毛利率更是達到64.3%。高毛利業務的占比提升,拉高了整體毛利率,體現了客戶價值成長系統的成效。

規模效應的釋放也是美麗田園業績增長的重要驅動力。截至2025年底,公司門店總數達550家,隨著思妍麗于2026年1月正式并表,門店總數將突破700家。規模擴張帶來了成本端的優化,銷售費用率由18.0%壓降至17.2%,人均產出在數智化賦能下持續提升。這得益于強平臺+多品牌系統的支撐,供應鏈、數字化、人力等平臺能力,讓多品牌協同成為可能,實現了“1+1>2”的規模效應。

并購整合提效同樣為美麗田園的業績增長貢獻了重要力量。2024年下半年,公司完成了對國內美容行業市占率第二名的品牌奈瑞兒的收購。收購后,奈瑞兒單店收入從575萬元提升至810萬元,經調凈利率從6.5%大幅提升至10.5%,驗證了集團“投后整合+平臺賦能”的能力。這一成果正是并購價值成長系統的體現,從投資到整合到價值釋放,形成了可復制的賦能機制。

美麗田園商業系統的核心由四大板塊構成。第一套能力是客戶價值成長系統。美麗田園依托品牌影響力、數字營銷能力和高端商業布局,帶動獲客能力持續提升。私域端,公司通過精細化運營,建立了200多個客戶標簽和8級客戶分層模型,精準洞察客群需求與消費習慣。2025年,私域貢獻了45%的新會員,帶動集團獲客成本持續下降。這套系統構建了覆蓋推廣、獲客、轉化、會員留存、價值提升、復購、裂變的全鏈路精細化運營閉環,實現了客戶長生命周期、高留存的核心優勢。

第二套能力是強平臺+多品牌系統。美麗田園從5年前開始打造平臺能力,統籌供應鏈、數字化、CRM、HR等多重功能,為前臺輸出強大的支持力。供應鏈方面,公司能夠支撐國內外雙向采購,覆蓋不同業務的幾千個SKU,倉儲物流網絡觸達100多個城市,每年處理近6萬個訂單。HR組織平臺則通過戰略績效系統、干部管理機制、雙通道晉升體系,讓各品牌在保持靈活性的同時,快速復用成熟經驗。這種“平臺+多品牌事業部的協同組織架構”,讓被并購的品牌能夠實現“即插即用”,快速融入集團體系,大幅縮短整合周期。

第三套能力是并購價值成長系統。美麗田園打造了覆蓋投資、整合、成長全周期的并購價值成長體系,形成了獨特的數據庫、自研的美業投資專用信息系統、完善的投前風控機制、成熟的投中整合流程和深度的投后賦能能力。這一方法論在實踐中得到了驗證,對奈瑞兒的整合堪稱典型樣本。2025年11月,公司又以12.5億元收購了行業第三大品牌思妍麗,并于2026年1月正式并表。連松泳表示,公司將復制奈瑞兒的成功經驗,發揮模式優勢和平臺能力,為集團業績增長注入全新動能。

如果說前三套系統是美麗田園的“骨架”,那么數智化與AI系統就是貫穿始終的“神經中樞”。過去10年,美麗田園累計投入超5億元,組建超100人的IT團隊,自研40多個系統,所有系統互聯互通、協同運轉,真正實現了“可復制、可迭代、可延展”。在亞健康醫療板塊,公司通過自研AI模型,深度融合精準檢測數據、專家診療路徑與臨床案例,實現“千人千面”的個性化診療方案與7x24小時全天候服務。在并購整合中,公司專門開發了“X系統”的投資過渡系統,用于并購品牌的數據清洗和過渡期管理,形成一個“數據反饋-模型迭代”的閉環。

連松泳認為,技術的價值不在于追趕風口,而在于解決真實問題。美麗田園選擇擁抱AI,但每一步都踩在痛點上。他表示:“企業的進步,從來都是隨著問題的提出而進步的。”美麗田園用系統對抗不確定性,讓人的專業能力被更好地釋放,而非被替代。這種清醒的認識,讓美麗田園在AI浪潮中保持了冷靜與理性。

2025年,美麗田園的凈利潤大增41%,利潤率擴張邏輯已被驗證。東方證券根據可比公司估值給予2026年平均PE為15倍,目標價31.21元港幣,估值具備吸引力。公司亦宣布,2025年將歸母凈利潤的50%用于分紅,派發每股0.72港元,同比增長38.5%,用真金白銀積極回饋股東。業績與分紅,是系統運轉最直觀的檢驗。

中期來看,美麗田園的商業系統輸出能力已經形成,可復制的系統為未來持續外延擴張提供了可能。連松泳在業績會上擘畫了中期目標:“我們要在中國20大經濟優勢城市實現千店覆蓋,推動更多城市躋身1億元俱樂部。”當系統能力足以支撐規模化復制,規模的擴張就不再是簡單的門店疊加,而是價值創造的幾何級增長。

從家電跨界到機器人、AI智能體,美的借鑒丹納赫模式沉淀出MBS精益管理體系,十年間市值翻十倍,目前市值已接近6000億人民幣。而首次攜商業系統亮相的美麗田園,無論是“內生+外延”的發展戰略,還是“雙美+雙保健”的商業模式,亦或是占比不斷提高的更高毛利的消費醫療板塊,都在默默學習借鑒著丹納赫DBS系統。這家美業“丹納赫”,正在逐步構建自己可復制的“賦能式”增長模式的路上,破浪前行,穿越周期。