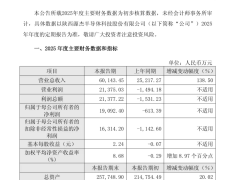

2025年財報季,華潤啤酒交出了一份看似光鮮實則暗藏玄機的成績單。綜合營業額379.85億元,同比微降1.68%,但扣除特別事項后,EBITDA達98.79億元,同比增長9.9%;股東應占溢利57.24億元,同比勁增19.6%。然而,白酒板塊28.77億元的商譽減值如同一記重錘,將調整后的股東應占溢利拉低至33.71億元,較上年47.39億元明顯回落。這份財報,既是侯孝海時代的謝幕禮,也是新管理層趙春武時代的開場考卷。

啤酒業務仍是華潤啤酒的壓艙石。2025年,公司實現銷量1103萬千升,同比增長1.4%,在行業總量下滑的背景下逆勢增長。高端化戰略成效顯著:次高檔及以上啤酒銷量同比實現中至高單位數增長,占整體銷量近25%;普高檔及以上啤酒銷量同比增長近10%。其中,“喜力”銷量在高基數下仍增長近兩成,“老雪”增長六成,“紅爵”更是實現翻倍增長。得益于高端化推進和原材料采購成本節約,啤酒業務毛利率上升1.4個百分點至42.5%,EBITDA達96.11億元,同比上升17.4%,展現出強勁的盈利韌性。

侯孝海執掌華潤啤酒的十年,是徹底重塑企業基因的十年。從“低成本、大銷量、勇闖天涯”的中低端標簽,到“3+3+3”節奏推進的高端戰略,從單一啤酒業務到“啤+白”雙輪驅動,他用并購和戰略調整改寫了華潤啤酒的命運。然而,白酒業務的探索卻充滿坎坷。2022年前后,華潤啤酒先后入主金種子和金沙酒,試圖復制啤酒渠道的成功經驗,但結果卻不盡如人意。金種子在入駐近四年后,業績僅在第一年短暫爆發,隨后陷入螺旋式下跌,2025年預計歸母凈利潤虧損1.5億元至1.9億元;金沙酒的利潤也從2024年的8.07億元驟降至2025年的1.4億元。

白酒業務的困境,暴露出啤酒與白酒在生產、銷售邏輯上的根本差異。華潤啤酒曾派出強大管理團隊入駐兩家白酒企業,將啤酒行業的“精益管理、數字化營銷、執行力文化”強行移植,試圖通過渠道交叉復用實現全國化布局。但這種“5090顯卡裝進XP系統”的嘗試,最終因不兼容而收效甚微。相比之下,安徽古井貢酒、山西汾酒、甘肅金徽酒等企業,卻在行業寒冬中通過精準的戰略調整實現了穩健增長,進一步凸顯了華潤啤酒戰略方向的偏差。

新管理層趙春武在業績說明會上明確表示,白酒戰略不會因短期波動而調整。“我們做啤酒30年,做白酒才三年,現在質疑戰略方向為時過早。”他強調,華潤啤酒將繼續挖掘渠道潛力,做實大單品、穩住渠道和品牌。然而,市場環境已發生深刻變化。貴州茅臺通過市場化改革和產品矩陣創新,在行業寒冬中實現雙位數增長;古井貢酒在春糖會上推出“神力酒”爆款,打破傳統品牌框架;五糧液則在低度酒和個性化調味酒領域通過短視頻平臺拓展市場。2025年,中國低度酒市場規模突破600億元,年復合增長率達25%,預示著白酒行業正從“品牌中心”向“用戶中心”轉型。

華潤啤酒并非沒有轉型的資本。其全國化啤酒渠道、年輕化消費人群觸達能力、快消品級別的終端運營經驗,與低度酒、新酒飲賽道高度契合。但當前管理層似乎仍傾向于將資源集中于高度白酒的品牌重塑與渠道鋪陳,對低度酒、新酒飲等增量賽道的布局相對保守。這種戰略延續性雖能維護市場信心,卻也可能錯失調整的最佳窗口期。畢竟,侯孝海的離職已為戰略轉型提供了契機,而華潤啤酒的渠道優勢,仍是其在白酒領域破局的關鍵。