四川英發睿能科技股份有限公司(以下簡稱“英發睿能”)近日向港交所主板提交二次上市申請,中信建投國際與華泰國際擔任聯席保薦人。作為光伏電池片領域少有的專業化廠商,該公司憑借技術聚焦與產能布局,成為港股細分賽道備受關注的企業之一。

招股書顯示,英發睿能成立于2016年,專注于光伏電池片研發、生產與銷售,與行業主流的垂直一體化模式形成差異化競爭。公司技術路線覆蓋P型PERC與N型TOPCon兩大主流方向,同時布局xBC、鈣鈦礦等下一代技術。截至2025年末,其總產能達39.1GW,其中N型TOPCon占比超九成,達到35.6GW,形成顯著規模優勢。產能布局方面,公司在四川宜賓、綿陽,安徽天長及印度尼西亞設有四大基地,實現國內外協同生產。

在市場地位上,英發睿能憑借N型技術轉型躋身行業前列。根據弗若斯特沙利文報告,以2024年出貨量計算,該公司位列全球第三大N型TOPCon電池片專業制造商,市場份額達13.5%。客戶覆蓋全球十大組件廠商中的九家,隆基綠能既是核心客戶也是戰略投資者,為訂單穩定性提供支撐。公司獲評國家級專精特新“小巨人”企業,并在宜賓設立全球光伏研發中心。

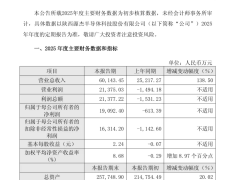

財務表現呈現階段性波動。受光伏行業產能過剩及P型電池價格下跌影響,2024年營收同比下滑58.5%至43.59億元,凈利潤由盈轉虧至8.64億元。不過,N型產品轉型成效顯著,2025年該業務收入占比提升至88.1%,推動整體毛利率從-7.4%回升至17.5%。但運營端仍面臨壓力,截至2025年末,經營活動現金流凈額降至5267.2萬元,存貨周轉天數延長至69天。

招股書提示多重風險:行業產能過剩可能引發持續價格戰;HJT、xBC等新技術迭代或沖擊現有產品競爭力;海外貿易壁壘及頭部企業垂直一體化布局進一步擠壓生存空間。此次IPO募集資金將主要用于印尼基地建設與產能升級、技術研發、銷售渠道拓展及補充營運資金。

業內分析指出,全球光伏裝機需求增長與N型技術替代趨勢為英發睿能提供發展機遇,但其盈利修復能力、技術落地進度及全球化布局成效將成為市場關注焦點。公司需在產能擴張與成本控制間尋求平衡,同時應對技術路線競爭與國際貿易環境變化帶來的挑戰。