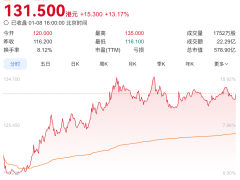

羅蘭貝格全球高級合伙人、亞洲區汽車業務負責人鄭赟近日在接受采訪時表示,盡管2025年中國汽車市場實現規模突破,但行業整體仍面臨盈利壓力。數據顯示,2025年汽車行業平均利潤率僅為4.4%,顯著低于下游工業企業6%的平均水平,超過半數經銷商陷入虧損狀態,乘用車市場均價同比下降約9%。

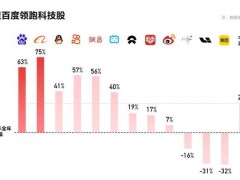

價格競爭的激烈程度從市場數據中可見一斑。根據乘聯分會秘書長崔東樹提供的信息,2025年12月國內新能源車降價車型平均降幅達14.7%,降價車型均價為13.6萬元,平均降價2萬元;全年乘用車市場新車降價車型均價19.1萬元,平均降價力度同樣為2萬元,降幅10.5%。其中新能源車降價車型均價19.5萬元,平均降價2.1萬元,降幅11%。不過,行業價格戰已顯現理性回歸跡象——2025年1至12月降價車型規模為177款,較上年減少42款。

鄭赟分析認為,隨著行業集中度提升和尾部品牌加速出清,2026年三季度汽車行業整體利潤率有望進入回升通道。他指出,當前市場價格博弈、企業成本控制優化以及品牌結構調整等動作,預計到2026年第三季度將趨于穩定,為盈利改善奠定基礎。未來市場格局將呈現"頭部少數車企+部分中部企業+大量被洗牌尾部企業"的特征,部分企業通過深耕越野、家用等細分市場實現盈利,同樣能獲得可持續發展空間。

羅蘭貝格發布的《中國行業趨勢報告》特別提到,合資車企通過加強與本土供應鏈合作補足智能化短板,市場份額有望逐步企穩;部分國有車企在地方資源支持下引入華為等本土智能化方案,已形成具有區域影響力的競爭力量。報告同時強調,2026年汽車行業競爭將向資本領域延伸,企業較量不再局限于技術、產品與客戶層面,資本實力、現金流管理能力及并購整合效率將成為決定生存發展的關鍵因素。

在行業周期性調整與洗牌加速的背景下,資本流動性和資金配置效率正成為重塑產業格局的核心變量。報告預測,具備較強資本運作能力的企業將在市場整合中占據優勢,而現金流緊張、融資渠道有限的企業可能面臨更大生存壓力。這種轉變標志著中國汽車產業競爭進入全新階段,資本實力與運營效率的較量將主導下一階段的市場格局演變。