近日,中信證券發布了一份關于阿里巴巴(09988,BABA.US)的深度研究報告。該報告運用分部估值法,對阿里巴巴不同業務板塊進行了細致評估。其中,電商業務被賦予FY2027年度10倍的P/EBITA估值,即時零售業務則暫未計入估值,云計算業務估值為5倍PS,國際電商業務估值為1倍PS。基于這一估值模型,中信證券給出了阿里巴巴美股目標價206美元/ADR、港股目標價201港元/股的預測,并認為集團FY2027 Non-GAAP PE將達到24倍,維持“買入”評級。

投行對阿里巴巴的評級普遍樂觀。據統計,近90天內,共有30家投行給予阿里巴巴“買入”評級,目標均價為187.45港元。其中,華泰證券最新發布的研報也維持了“買入”評級,并將目標價上調至209港元,顯示出市場對阿里巴巴未來發展的信心。

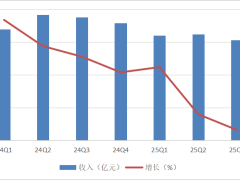

在港股市場,阿里巴巴-W的市值高達30121.9億港元,穩居一般零售行業榜首。這一龐大的市值不僅體現了阿里巴巴在電商領域的領先地位,也反映了市場對其多元化業務布局的認可。從主要指標來看,阿里巴巴在營收、利潤、用戶規模等方面均表現出強勁的增長勢頭。