當科技產業步入新的歷史節點,一場由硬核科技驅動的變革正在重塑行業格局。在流量紅利逐漸消退的背景下,以大模型、無人駕駛、芯片為代表的技術領域,正成為決定企業未來競爭力的核心戰場。在這場轉型中,一家堅持長期技術投入的中國科技企業,憑借十余年的戰略定力,迎來了市場對其價值的重新認知。

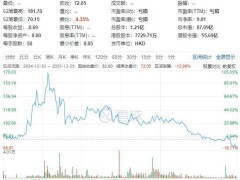

2026年初的資本市場波動,為這種轉變提供了鮮明注腳。當某AI芯片企業向港交所遞交上市申請時,其母公司美股單日漲幅達15%,港股同步上漲9.35%。這種在科技股估值重構期出現的顯著拉升,折射出市場對技術驅動型企業的價值重估。不同于過去追逐短期增長指標的評估邏輯,投資者開始將專利儲備、技術壁壘、生態協同等要素納入核心考量框架。

行業轉折的深層邏輯,在于競爭維度的根本性轉變。過去互聯網行業的成功范式,側重于網絡效應的快速擴張與商業變現效率,技術更多扮演優化工具的角色。但在AI時代,核心賽道呈現出高投入、長周期、強壁壘的特征,生態規模與邊際成本構成新的競爭法則。這種變化迫使企業必須在精細化運營存量業務與攻堅硬核技術之間做出選擇,前者追求短期回報,后者著眼長期布局。

某企業的戰略路徑選擇頗具代表性。當行業沉迷于用戶規模與交易總額的狂歡時,該公司持續將超過20%的核心收入投入研發,近十年累計投入超1800億元。這種"反周期"的資源配置策略,使其在AI芯片架構、深度學習框架、無人駕駛等前沿領域早早布局。2011年啟動的AI芯片研發項目,經過多年迭代,其最新產品已實現32000卡超大規模集群部署,訓練效率突破98%的行業瓶頸。

技術儲備的厚積薄發正在轉化為商業成果。該企業的AI芯片業務預計2026年營收將突破80億元,客戶覆蓋金融、能源、汽車等關鍵行業,交付規模從幾十卡到萬卡級不等。其無人駕駛服務更是在全球范圍內完成1700萬單運營,第六代車型成本降至20萬元區間,僅為國際競爭對手的七分之一。這些數據勾勒出一條典型的"J型增長曲線",在經歷長期投入期后,正進入指數級上升通道。

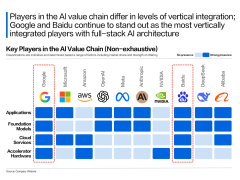

支撐這種轉型的,是獨特的"芯-云-端"協同體系。底層算力平臺提供可控的動力源,中間層框架與模型實現技術標準化,應用層則通過場景落地反哺技術迭代。這種垂直整合模式,使企業在面對技術周期波動時展現出強抗風險能力。當行業還在應用層激烈競爭時,該公司已構建起涵蓋芯片、云計算、智能駕駛、AI搜索的完整技術生態。

市場認知的轉變具有滯后性但終將到來。過去用互聯網平臺估值框架審視該企業時,其長期技術投入被視為利潤拖累;而當評估坐標切換至硬核科技維度,這些投入瞬間轉化為競爭優勢。搜索業務被AI重構后年創利超百億,智能云服務憑借全棧能力實現33%高增長,新興業務板塊則成為估值提升的新引擎。

這場轉型揭示的不僅是企業戰略選擇的勝利,更是產業發展規律的必然。在技術驅動的新周期里,曾經被質疑"掉隊"的堅持者,正憑借系統級創新能力占據有利位置。當行業獎賞機制從獎勵短期增長轉向重賞長期布局,那些在技術深水區默默耕耘的企業,終將迎來價值兌現的時刻。這種轉變印證了一個樸素真理:在科技創新領域,真正的領先往往屬于那些既能看得遠,又能走得久的企業。