當企業評估AI落地價值時,價格不再是唯一標尺,技術閉環帶來的成本優勢與產業適配能力正成為關鍵考量。全球科技格局的劇變印證了這一趨勢:曾因ChatGPT陷入恐慌的谷歌,憑借Gemini系列模型與TPU芯片構建的全棧技術體系,在2025年實現市場份額逆襲,其云業務營收突破410億美元,同比增長31.2%,增速領跑北美三大云廠商。這場由芯片到應用的垂直整合,不僅重塑了云計算市場格局,更推動全球企業采購邏輯從"模型采購"轉向"系統部署"。

中國市場的變革同樣劇烈。2025年上半年公有云市場同比增長近20%,創下兩年來新高,其增長動能已從移動互聯網紅利轉向AI驅動的系統級需求。深度思考模型與多模態應用的普及,使推理端算力需求呈指數級增長,企業采購模式也從"項目制"轉向"系統性部署"。數據顯示,1-11月主流云廠商大模型中標項目達291個,金額突破21億元,金融、通信、能源等五大行業成為轉型主力軍。其中,百度智能云以95個中標項目、7.1億元金額領跑市場,其構建的AI Infra與Agent Infra雙輪驅動戰略,精準切中了企業從算力供給到智能體落地的全鏈條需求。

技術壁壘的突破成為云廠商競爭的分水嶺。在算力層,百度智能云通過昆侖芯超節點天池256與百舸5.0平臺,成功點亮中國首個全自研3萬卡集群,將有效訓練時長提升至95%以上;在模型層,其"旗艦+輕量+專精"的全棧矩陣,既包含文心5.0等通用大模型,又推出千帆慧金等行業專精模型,使調用成本降低60%;在應用層,率先實現MCP協議全生態兼容的千帆平臺,支持企業快速連接超1000個現成服務,配合全鏈路安全治理,讓智能體具備處理復雜任務的能力。這種軟硬協同的體系化創新,使百度智能云在萬卡集群穩定性、行業模型精調、企業級智能體開發等關鍵領域建立技術護城河。

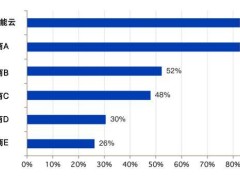

全棧能力正在重構云市場價值分配。賽迪顧問報告顯示,2025年上半年中國AI云全棧服務市場規模達280.9億元,同比增長195.7%,百度智能云、阿里云、華為云三家占據85.5%份額,其中百度以40.2%的市占率位居首位。這種市場集中度源于全棧架構的不可替代性:在數據質量低、預算有限的傳統行業,全棧廠商能以更低成本完成模型微調;在國央企等安全敏感場景,從芯片到交付的閉環能力成為唯一選擇。百度智能云服務超65%央企客戶、46萬家企業,打造140萬個Agents的實踐,印證了全棧戰略在復雜場景中的落地價值。

國際權威機構的認證進一步強化了這種技術路線。Forrester在《AI Platforms In China, Q4 2025》報告中,將百度智能云列入"領導者"象限,并在現有產品維度給予最高分。該機構指出,百度從2013年成立深度學習研究院到2025年戰略升級"云智一體、智能優先"的新一代AI云基礎設施,十年壓強式投入形成的算力基礎設施與智能體基礎設施雙引擎,正在重新定義企業AI落地標準。這種變革在具身智能等新興領域尤為顯著——百度智能云已占據該領域AI云市場首位,其服務的14家頭部機器人企業,正在重新劃定中國智能制造的競爭邊界。

當云計算的價值創造方式從信息流通轉向價值創造,產業競爭焦點已從API價格戰轉向系統級工程能力。賽迪顧問預測,2026年中國AI云全棧服務市場規模將突破千億,這場由技術閉環驅動的變革,正在將云計算推向智能經濟的新紀元。在這個萬億級賽道上,只有同時具備全棧技術能力與深度產業理解的云廠商,才能成為企業數字化轉型的終極伙伴。