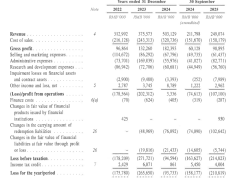

速騰聚創近日發布的盈利預告引發資本市場強烈關注。根據公告,這家激光雷達龍頭企業預計2025年第四季度實現首次單季度盈利,盈利規模不低于6000萬元人民幣。這一消息直接推動公司股價在次日交易中大幅走高,盤中最高漲幅超過15%,創下39.8港元的新高。市場分析認為,這不僅是企業自身發展的里程碑,更標志著激光雷達行業從技術驗證邁向商業成熟的關鍵轉折。

支撐盈利預期的,是公司業務結構的根本性轉變。2025年全年數據顯示,機器人領域激光雷達銷量突破30.3萬臺,同比增長超11倍,全球市場份額躍居首位。其中第四季度機器人應用銷量達22.12萬臺,占總銷量的近半壁江山。這種業務結構的優化顯著提升了盈利質量——機器人業務不僅貢獻了可觀收入,其高附加值特性更推動公司毛利率顯著改善。與此同時,ADAS業務保持穩健發展,累計獲得全球144款前裝量產車型定點,EM平臺系列產品已進入56款車型的量產階段。

技術壁壘的構建成為企業持續盈利的核心保障。公司自主研發的SPAD-SoC數字化芯片架構,使產品在集成度、成本控制和量產效率方面形成代際優勢。以L4級自動駕駛市場為例,其520線數字化激光雷達EM4和固態盲點激光雷達E1已成為行業標配,客戶切換成本高昂的特性進一步鞏固了市場地位。這種技術領先性在機器人領域同樣顯著,公司為人形機器人開發的激光雷達產品占據全球市場主導地位,與宇樹科技、智元機器人等頭部企業的合作已進入大規模交付階段。

產能規模的擴張正在形成良性循環。2025年第四季度激光雷達總銷量達45.96萬臺,較前三季度總和增長42%。這種爆發式增長不僅帶來顯著的規模效應,更推動核心部件自研優勢的持續釋放。供應鏈協同效應的顯現,使得單位產品成本同比下降23%,為盈利能力的提升提供雙重保障。特別在機器人業務領域,從割草機器人到人形機器人的全場景覆蓋,使公司成為全球唯一具備全品類激光雷達供應能力的企業。

資本市場對這種轉型給予積極回應。當前公司市銷率(PS)為9.20,處于自動駕駛與機器人板塊估值洼地。摩根大通等國際投行最新研報指出,考慮到2026年將迎來200萬臺車載訂單的集中交付,以及機器人業務300%的年復合增長率,公司合理估值應達60港元,較當前股價存在超70%上行空間。這種估值重構邏輯,本質上是對企業從"技術領先"到"商業閉環"完整能力的認可。

行業生態的完善為企業發展提供持續動力。目前速騰聚創已構建起覆蓋3400家機器人企業和310家汽車廠商的客戶網絡,這種生態優勢使其能夠快速響應市場需求變化。在AEB強制標準實施和L3自動駕駛商業化加速的背景下,激光雷達正從新能源汽車向燃油車市場滲透,僅中國市場2025年搭載量就達到324.84萬顆,同比增長112%。這種行業紅利與自身技術優勢的疊加,正在形成難以復制的競爭壁壘。

值得關注的是,公司正在向"物理世界AI終端基礎設施"提供商的角色升級。通過整合激光雷達、攝像頭、IMU的Active Camera系統,以及搭載自研VLA模型的多代靈巧手產品,速騰聚創已具備提供完整手眼協同方案的能力。這種從單一部件供應商向系統解決方案提供商的轉型,正在打開新的增長空間——機器人業務收入占比從2024年的不足5%提升至2025年的近50%,預示著這種戰略轉型已取得實質性突破。