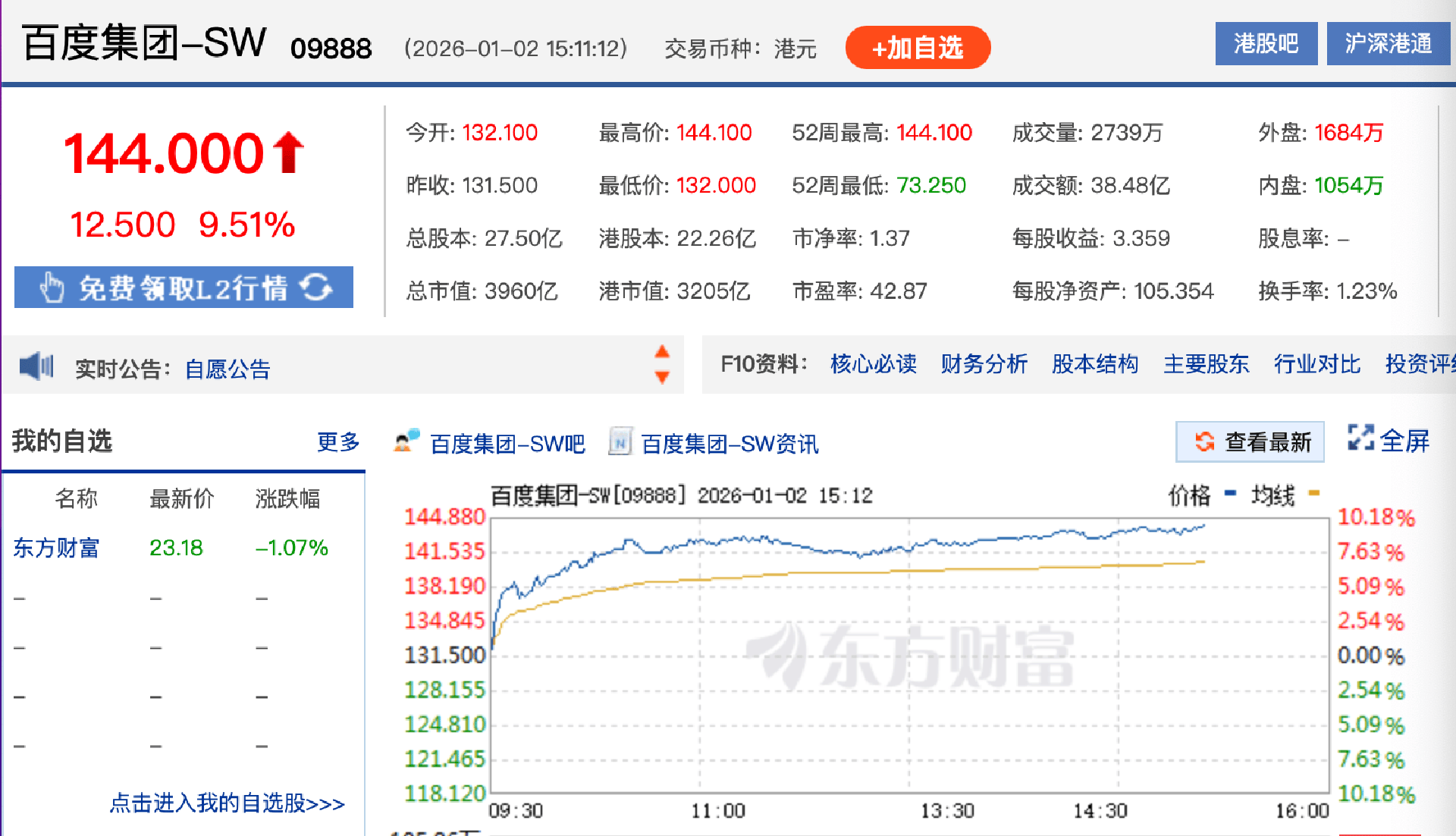

百度集團控股的AI芯片企業昆侖芯,正式向香港聯合交易所遞交主板上市申請,這一消息在資本市場引發強烈震動。作為百度AI戰略的核心技術支撐,昆侖芯的獨立資本化進程標志著中國科技巨頭在硬科技領域的布局進入新階段。受此影響,百度港股當日股價飆升9.51%,顯示出投資者對其底層硬件資產價值重估的積極預期。

昆侖芯的前身為百度智能芯片及架構部,2021年獨立運營后完成首輪融資,估值達130億元。至2025年7月最新一輪融資時,其估值已攀升至210億元人民幣。股權結構顯示,百度(中國)有限公司持有59.45%股份,為控股股東,通用技術高端裝備基金、比亞迪等產業資本亦參與其中。2025年12月,公司完成工商變更,注冊資本從2128萬元增至4億元,增幅達1780%,同時調整高管團隊,為上市鋪平道路。若分拆成功,昆侖芯將成為繼寒武紀、地平線之后,第三家登陸資本市場的國產AI芯片企業。

百度在公告中明確分拆的三大戰略意圖:其一,通過獨立上市提升昆侖芯估值透明度,使市場能夠單獨評估其AI芯片業務價值;其二,吸引專注于硬科技領域的專業投資者,優化股東結構;其三,強化管理問責機制,賦予昆侖芯獨立融資能力,反哺百度整體生態。在當前AI大模型驅動算力需求激增的背景下,自主芯片能力被視為科技巨頭構建技術壁壘的關鍵。例如,昆侖芯的產品已廣泛應用于數據中心、云計算及自動駕駛領域,是支撐百度文心大模型、智能云等業務的核心算力基礎。

一個值得關注的細節是,百度獲得香港聯交所豁免,無需遵守PN15指引中關于向現有股東提供“保證配額”的規定。這一豁免源于百度納斯達克與香港雙重上市的復雜身份——若向全球股東(尤其是美國存托股持有人)提供優先認購權,將觸發高昂的美國證券法注冊程序,成本效益不成比例。聯交所的批準體現了在股東公平原則與全球化上市實踐之間的平衡,也確保了分拆進程的效率。

獨立上市后,昆侖芯將面臨更嚴峻的市場挑戰。國際上,英偉達、AMD等巨頭憑借生態優勢占據主導地位;國內,華為昇騰、寒武紀等已上市或實力強勁的同行亦構成競爭壓力。昆侖芯需向資本市場證明的不僅是技術先進性,更是商業化落地能力、客戶拓展廣度(尤其是百度生態外的客戶)以及長期盈利路徑。其定位將從“百度的芯片支撐部門”轉變為“面向公開市場的獨立供應商”,這一轉型的成功與否將決定分拆的長期價值。

財務數據方面,公告未披露具體營收與利潤,僅提及“業務規模已足以尋求上市地位”。參考其210億元估值及客戶結構,可推測年營收或處于十億至數十億元區間,但盈利能力仍需驗證。在當前資本市場對硬科技企業盈利周期容忍度下降的背景下,如何清晰闡述商業化路徑與毛利率模型,將成為其IPO路演的核心挑戰。

對百度而言,分拆的直接影響體現在資本市場價值重估。1月2日股價近10%的漲幅,是市場對“釋放隱性資產價值”邏輯的即時反饋。長期來看,若昆侖芯成功上市并獲得較高估值,將提升百度集團的并表資產價值,并可能因其“控股型科技平臺”的定位獲得估值溢價。同時,分拆有助于厘清百度復雜的業務線條,使投資者能更清晰地評估其核心互聯網業務與各AI業務單元(如云、自動駕駛、芯片)的表現與前景。

對于AI芯片行業,昆侖芯的IPO進程具有標桿意義。作為兼具互聯網巨頭背景與獨立融資歷史的AI芯片公司,其上市估值、發行認購情況及后續股價表現,將成為衡量市場對國產AI芯片行業信心與估值體系的重要參考。它將與寒武紀、地平線等公司共同構成觀察中國AI算力硬科技投資價值的“參照組”,其成敗對后續同類企業的融資環境與上市預期將產生深遠影響。這場“芯”資本化實驗,不僅關乎百度市值的重塑,更將檢驗市場是否愿意為國產AI算力之路持續注入信心與資源。