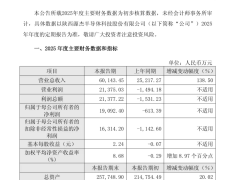

巨子生物控股有限公司(2367.HK)在2025年遭遇業績首次下滑,全年銷售收入約55.2億元,同比下降0.4%;凈利潤約19.1億元,降幅達7.1%;經調整凈利潤約19.6億元,同比減少8.9%。這一表現與其此前數年的穩健增長形成鮮明對比——2019年至2024年間,公司營收從9.57億元躍升至55.39億元,凈利潤也從5.52億元增至20.62億元。2025年上半年,公司仍維持增長勢頭,營收同比增長22.52%至31.13億元,凈利潤同比增長20.23%至11.82億元,但下半年形勢急轉直下,營收同比下滑19.76%至24.06億元,經調整凈利潤降幅達32.90%。

二級市場對巨子生物的業績反應強烈。自2025年5月下旬以來,公司股價持續走低,截至2026年3月20日,股價報30.7港元/股,較5月20日的歷史高點87.1港元/股暴跌近65%,市值縮水超500億港元至329億港元。為穩定投資者信心,公司在發布財報當日宣布,擬派發2025年末期股息0.54元/股,并額外派發特別股息0.67元/股,合計派息約12.9億元,分紅比例高達67%。

核心品牌可復美成為業績下滑的主要拖累。2025年,該品牌銷售收入約44.70億元,同比下降1.6%,占公司總收益的81.0%。線上DTC渠道表現尤為疲軟,2025年“雙11”期間,可復美在天貓美妝成交金額排名中位列第18名,較2024年下滑5位,GMV同比減少。全年DTC渠道營收為34.02億元,同比下降5.16%,其中下半年營收15.86億元,降幅達20.08%。另一品牌可麗金雖保持增長,但增速明顯放緩,全年銷售收入9.18億元,同比增長9.2%,較上半年26.9%的增速大幅回落。

毛利率的下滑進一步凸顯公司壓力。2025年,巨子生物全年毛利率從2024年的82.1%降至80.3%,下半年更跌破80%至78.60%,同比減少3.23個百分點。花旗研報分析指出,業績下滑主要受第三季度去庫存、雙十一促銷力度加大、線下直銷增長放緩及分銷商銷售下跌等因素影響。該機構預計,2026年公司毛利率將因產品組合調整及原材料成本上升而輕微收縮,但幅度不足1個百分點。

面對挑戰,巨子生物將2026年目標定為“重回增長”。公司計劃通過三大舉措實現突破:一是加速創新原料研發與量產,推進Ⅲ類醫療器械報批;二是強化爆品打造能力,優化產品矩陣;三是布局醫美等新興業務,孵化利妍等新品牌。值得注意的是,為維護價格體系,公司2025年主動加強渠道管控,導致醫用敷料產品收入同比下降4.8%至11.60億元,占比從22%收縮至21%。在競爭加劇的背景下,醫美注射市場被視為第二增長曲線。

2025年10月和2026年1月,巨子生物先后獲批重組I型α1亞型膠原蛋白凍干纖維和重組I型α1亞型膠原蛋白及透明質酸鈉復合溶液產品,正式進入B端醫美市場,與錦波生物(920982.BJ)展開直接競爭。華西證券研報認為,隨著新品推出、渠道結構改善及品牌勢能強化,公司2026年業績有望回升。長期來看,巨子生物憑借研發壁壘和品牌優勢,有望拓展重組膠原蛋白在增發護發、美白等領域的應用,并探索海外市場,進一步打開增長空間。