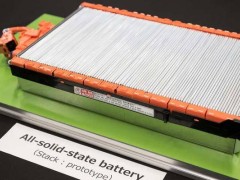

電動汽車行業正迎來一場關鍵變革,全固態電池的產業化進程邁出重要一步。廣汽集團近日宣布,其全固態電池中試產線正式投入運營,標志著國內在車規級全固態電池規模化生產領域取得突破性進展。這條產線不僅打通了從實驗室到量產的全流程,更具備60Ah以上電芯的穩定制造能力,為2026年實現裝車應用奠定基礎。與此同時,中國科學院物理研究所提出的拓撲強化負極技術,為解決固態電池界面穩定性難題提供了全新思路,科研與產業的雙重突破正推動行業向更高目標邁進。

中試產線是技術轉化的核心環節,其核心任務在于驗證工藝可行性、優化生產參數并提升產品一致性。廣汽此次建成的產線,首次實現了60Ah容量電芯的規模化制備,這一數字具有里程碑意義——此前國內同類產品多停留在10Ah實驗室樣品或20Ah中試階段,難以滿足車輛續航需求。60Ah電芯的突破,意味著全固態電池正式跨入可裝車應用的技術門檻。據測試,搭載該電池的電動汽車續航里程將從500公里提升至1000公里以上,同時通過200℃熱箱測試與針刺試驗,徹底解決了傳統鋰電池的安全隱患。

技術突破的背后,是兩大核心難題的攻克。首先是固-固界面阻抗問題,固態電解質與電極的硬接觸導致內阻激增,直接影響電池效率。廣汽采用的碘化鋰原位填充技術,通過在電極表面形成過渡層,將內阻降低30%,顯著提升了能量傳輸效率。中科院物理所則從材料層面創新,開發的拓撲強化負極技術通過構建微納結構,實現了電極與電解質的緊密貼合,從根源上改善了界面穩定性與離子傳導性能。另一大挑戰是量產效率,寧德時代研發的干法電極設備以1500mm/分鐘的生產速度,將極片均勻性控制在±1.5%以內,為大規模制造提供了裝備保障。

產業鏈上下游企業正因技術突破迎來新機遇。碘化鋰作為原位填充技術的關鍵材料,需求量隨產線落地激增。目前國內僅博苑股份具備批量供應能力,其產能從2024年的50噸擴至2025年的200噸,并已獲得廣汽、清陶能源的長期訂單。干法電極設備市場同樣競爭激烈,先導智能的混料涂布機成為國內首款通過量產驗證的產品,其兼容硫化物與氧化物電解質路線的特性,以及35%的能耗降低優勢,使其成為行業首選。電池管理系統(BMS)領域,恩智浦半導體推出的集成電化學阻抗譜技術的芯片組,可實時監測電芯狀態,為全固態電池的健康評估提供實驗室級工具,該產品預計2026年初上市,與行業量產節奏高度契合。

盡管進展顯著,全固態電池的普及仍面臨多重挑戰。成本問題是首要障礙,當前60Ah電芯的制造成本達1.2元/Wh,是傳統三元鋰電池的兩倍。行業預測,需將產能提升至100GWh以上,才能將成本壓縮至與液態電池持平。供應鏈配套亦不完善,以硫化物電解質為例,國內現有年產能僅百噸級,而支撐10GWh產線需千噸級供應,這一缺口預計到2026-2027年擴產完成后才能填補。中國科學院院士歐陽明高公開表示,全固態電池的技術復雜度遠超預期,僅固-固界面問題就需至少5年攻關,商業化量產或需10年以上技術沉淀,2030年前大規模普及的可能性較低。

廣汽集團規劃顯示,全固態電池將于2026年啟動小批量裝車測試,2027年至2030年逐步擴大量產規模。中科院物理所的拓撲強化負極等實驗室創新,則為下一代技術演進積蓄力量。這場從實驗室到市場的長跑,中試產線的建成僅是起點,量產與普及之間仍橫亙著成本、供應鏈與技術穩定性的三重考驗。正如行業觀察者所言,全固態電池的競爭不是短跑沖刺,而是需要持續攻堅的馬拉松,廣汽已跑完前幾公里,但最考驗耐力的賽段,才剛剛開始。