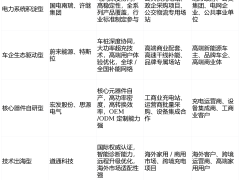

在科技迭代與市場避險情緒交織的2026年,A股光通信板塊正經歷新一輪價值重構。曾以“易中天”(中際旭創、新易盛、天孚通信)為代表的一線龍頭,因估值攀升至歷史高位,資金開始轉向二線供應商尋找突破口。華工科技與光迅科技憑借技術積累與產業鏈整合能力,成為市場焦點。

驅動這一轉變的核心邏輯,是AI算力基礎設施對光通信架構的顛覆性需求。傳統數據中心依賴銅纜實現短距互連,但當傳輸速率突破800Gb/s后,銅纜的物理衰減問題凸顯——信號每傳輸一英寸便急劇衰減,導致單端口功耗飆升至30瓦,有效距離不足3米。以英偉達GB300 NVL72機柜為例,其需容納5000根銅纜,總長近5000米,不僅消耗1.36噸銅,還占據機柜25%空間,散熱壓力巨大。

共封裝光學(CPO)技術的崛起,為這一難題提供了解決方案。通過將光學器件與交換芯片直接封裝在基板上,CPO將信號傳輸距離從幾十厘米縮短至幾毫米,功耗降至傳統方案的1/3以下。英偉達Spectrum-X CPO交換機已實現信號損耗僅4dB、功耗9瓦的突破,博通更宣稱其方案可節省3.5倍功耗。據TrendForce預測,CPO在AI數據中心光模塊的滲透率將于2030年達35%,市場規模有望突破94億美元。

技術變革引發產業鏈價值重分配。在傳統可插拔光模塊時代,中游封裝廠商因量產能力與良率控制占據利潤核心;但CPO架構下,光學器件直接集成于芯片周圍,利潤開始向上游高壁壘核心器件轉移。高端光芯片市場仍由博通、Coherent等美日企業主導,國產化率不足10%,產能緊缺已成為制約行業發展的瓶頸。為鎖定供應鏈,英偉達已向Lumentum和Coherent注資40億美元,以確保EML等關鍵組件的供應。

國內企業中,天孚通信憑借英偉達1.6T硅光引擎供應商的身份,在CPO生態中占據先機;而華工科技與光迅科技則通過垂直整合能力脫穎而出。華工科技宣布實現高端光芯片自主可控,其1.6T光模塊單波200G自研硅光芯片已進入量產階段,AI高速光模塊訂單排至2026年四季度,年產能計劃提升50%以上。更引人注目的是,其子公司華工正源研發的全球首款3.2T NPO產品已應用于行業頭部客戶,標志著全光Scale-up互聯技術從概念驗證邁向工程落地。

光迅科技作為國資背景的老牌企業,打通了“芯片-器件-模塊-子系統”全產業鏈,1.6T硅光模塊具備批量交付能力。去年前三季度,其營收同比增長58.65%,利潤增長54.95%,中低速光芯片自供比例顯著提升,高端光芯片也開始小批量商用。相比之下,劍橋科技等企業因核心硅光引擎供應商交付延遲,1.6T產品量產時間被迫推遲至2026年。

市場需求激增已反映在價格上。去年年末,1.6T光模塊零售價從1200美元飆升至2000美元以上,漲幅超70%。盡管二線企業營收規模與毛利率仍落后于“易中天”,但自主可控敘事與爆單消息的催化,放大了市場對高端光模塊出貨量的預期。不過,華工科技市盈率已攀升至74倍,光迅科技接近78倍,估值壓力不容忽視。這場由技術迭代引發的產業鏈重構,正在重新定義光通信板塊的競爭格局。