精密智能制造領域的領軍企業立訊精密(002475.SZ)正加速推進其港股上市計劃。根據港交所最新披露的招股文件,這家以蘋果供應鏈為核心業務的企業已正式提交上市申請,中信證券、高盛及中金公司擔任聯席保薦人。此次融資將主要用于產能擴張、技術研發升級及產業鏈垂直整合,標志著其"A+H"雙資本平臺戰略邁出關鍵一步。

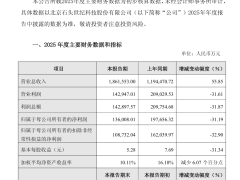

作為全球消費電子代工領域的標桿企業,立訊精密的產品已深度滲透至智能終端市場。招股書數據顯示,按2024年出貨量計算,全球每兩部智能手機、每三部智能穿戴設備及每五輛智能汽車中,均有一部采用其核心零部件或解決方案。財務表現方面,公司2022-2024年營收從2140億元穩步增長至2688億元,凈利潤由105億元提升至146億元,2025年前三季度更實現利潤127億元,同比增長30.1%。

業務結構呈現顯著多元化趨勢。消費電子板塊雖仍貢獻超70%營收,但其占比已從2022年的83.1%逐步降至2025年前三季度的65.0%。與此同時,汽車電子業務異軍突起,同期營收從102億元躍升至237億元,占比突破10%大關;通信與數據中心業務也保持兩位數增長,形成新的業績增長極。這種轉型在采購端同樣有所體現,五大供應商采購占比從2022年的63.0%降至2025年前三季度的51.8%,供應鏈風險分散成效初顯。

客戶集中度問題仍是市場關注焦點。招股書披露,2022-2025年前三季度,公司來自前五名客戶的收入占比分別為83.1%、82.4%、78.5%及65.0%,其中最大客戶貢獻收入占比雖從73.3%降至56.3%,但仍占據主導地位。值得注意的是,該客戶同時位列最大供應商行列,2025年前三季度采購占比達44.2%。對此,立訊精密強調雙方建立的是"長期互惠"的戰略合作關系,預計未來大客戶收入占比將持續下降,但仍將保持重要地位。

在資本運作層面,立訊精密的港股上市進程恰逢行業整合窗口期。其競爭對手藍思科技已于2024年7月完成"A+H"布局,從遞交申請到上市僅用101天,創下港股審核新紀錄。另一果鏈巨頭歌爾股份則采取分拆策略,其控股子公司歌爾微電子自2024年9月啟動港股上市計劃后,經歷首次遞表失效后迅速重啟,目前仍在審核進程中。隨著立訊精密更新招股資料,三大果鏈企業有望在2026年齊聚港股市場,形成消費電子代工領域的資本新格局。