我國資本市場近日迎來一樁震動行業的重大事件——中金公司宣布將通過換股方式吸收合并東興證券與信達證券,三家同屬“匯金系”的券商同步發布停牌公告,標志著證券行業首例“三合一”整合正式拉開帷幕。此次交易不僅涉及A+H股兩地上市主體與兩家A股公司的跨市場重組,更因新主體總資產將突破萬億元規模而備受矚目。

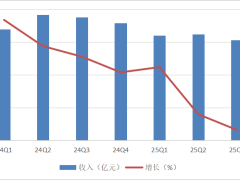

根據財務數據測算,合并后的新券商總資產將達1.01萬億元,營業收入預計攀升至274億元,直接躍居行業第四大券商位置。這一規模躍升背后,是“頭部引領+特色補充”的戰略邏輯:中金公司作為存續主體,將整合東興證券的區域深耕優勢與信達證券的特殊機遇業務能力,構建覆蓋高端投行、跨境服務、區域經紀與破產重組的完整業務鏈。

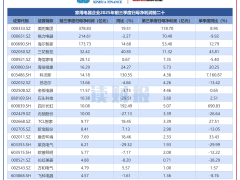

交易框架顯示,中金公司將向兩家券商全體A股股東發行新股進行換股吸收,東興證券與信達證券在完成資產交割后將終止上市。截至公告日,三方已簽署原則性合作協議,預計停牌時間不超過25個交易日,后續需經董事會、股東會審議及監管部門批準。值得關注的是,此次整合采用市場化定價機制,開源證券測算顯示,中金與東興、信達的換股比例可能為0.33:1和0.51:1,對應市凈率估值處于行業合理區間。

業務互補性成為整合核心驅動力。中金公司2025年前三季度投行業務收入同比增長42.55%,成功保薦華電新能等重大項目,財富管理買方投顧規模突破千億元;東興證券在福建地區市場份額領先,北交所業務執業質量排名第三;信達證券則憑借AMC背景在破產重組領域形成獨特競爭力,其東北區域經紀業務可與中金的一線城市布局形成協同。這種“高端投行+區域深耕+特殊機遇”的組合,被市場視為打破業務同質化的關鍵嘗試。

市場反應呈現明顯分化。樂觀派認為,此次整合將釋放“1+1+1>3”的協同效應,推動券商板塊估值修復;質疑聲音則聚焦換股比例公平性,指出東興證券當前市凈率低于行業平均,若估值未充分體現可能損害中小股東利益。歷史案例顯示,券商整合常面臨文化沖突、系統對接等挑戰,申萬宏源、國泰君安此前重組均經歷較長的磨合期。

行業格局正加速重構。數據顯示,2024年證券業CR5集中度已達34.94%,此次整合完成后前四大券商總資產占比將突破50%,馬太效應進一步凸顯。分析人士指出,這種“頭部券商+特色券商”的整合模式,既強化了頭部機構的全業務鏈能力,也為中小券商指明發展方向:中型機構需聚焦細分領域形成差異化優勢,小型券商則可能通過被整合或抱團取暖實現生存。

值得關注的是,中央匯金旗下還控股中國銀河、申萬宏源等多家券商,市場普遍預期此次“三合一”整合若成功推進,可能引發新一輪同系或同區域券商的整合浪潮。從國際經驗看,高盛、摩根士丹利等國際投行均通過持續并購實現規模擴張,中金此次整合或成為中國券商國際化征程的重要里程碑。