在首次遞交的港股招股書失效僅一周后,量販零食零售商萬辰集團迅速完成資料更新,于3月30日再度向港交所遞交上市申請。這場二次闖關被視為企業突破發展瓶頸的關鍵戰役——其競爭對手鳴鳴很忙已于2026年1月搶先登陸港股,以800億港元市值穩坐"量販零食第一股"寶座,而萬辰集團A股市值長期徘徊在350億元區間,不足對手半數。

這家成立于2011年的企業曾以食用菌業務起家,2021年5月頂著"A股食用菌第一股"光環登陸創業板時,核心業務還聚焦于金針菇、蟹味菇的研發種植。但上市首年即遭遇行業寒冬,受原材料價格波動和周期性產能過剩影響,2021年營收4.26億元、凈利潤2427萬元的業績,在2022年急轉直下。這場危機直接催生了戰略轉型——2022年8月推出自主零食品牌"陸小饞"后,企業通過并購"好想來""來優品"等區域品牌,在三年間完成從農業企業到零食巨頭的蛻變。

財務數據印證著轉型成效:2023-2025年營收從92.94億元飆升至514.59億元,凈利潤更是由虧損8292萬元扭轉為盈利13.45億元。截至2025年底,其線下門店網絡已覆蓋全國30個省級行政區,總數達18314家。值得關注的是差異化布局策略——在鳴鳴很忙深耕南方市場時,萬辰集團重點開拓北方消費重鎮,2025年長三角地區市占率達63%,山河四省市占率55%,形成區域性壟斷優勢。

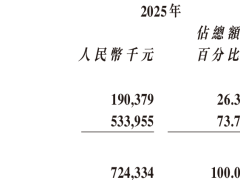

業務結構發生根本性轉變:2025年零食飲料業務貢獻98.8%營收,食用菌業務占比僅剩1.2%。這種轉變背后是運營效率的持續提升,毛利率從2023年的9.3%穩步提升至12.4%,凈利率在2025年達到2.61%,較2024年實現近三倍增長。灼識咨詢數據顯示,其長三角地區GMV是第二名競爭對手的2.3倍,山河四省達1.6倍,確立區域龍頭地位。

但高速擴張留下的隱患同樣顯著。截至2025年底,企業資產負債率仍高達74.61%,雖較前兩年有所下降,但仍遠超行業平均水平和競爭對手鳴鳴很忙的37.44%。這主要源于門店擴張、倉配體系建設及品牌并購產生的巨額債務,僅區域品牌并購就帶來持續攀升的負債規模。高負債直接推高融資成本,補充營運資金成為此次IPO的重要募資方向。

門店擴張放緩暴露運營壓力:2025年凈增門店4118家,較2024年減少56.5%,同期關店數量卻激增96.7%至602家。相比之下,鳴鳴很忙同期凈增門店超6600家。這種轉變折射出戰略調整——從追求規模轉向提升單店效益,但加盟商拓展難度增加可能威脅業績增長。更嚴峻的是品控危機,旗下"好想來"品牌在黑貓投訴平臺累計超2000條投訴,涉及發霉變質、異物混入等食品安全問題,社交媒體上的曝光案例更引發信任危機。

行業格局呈現雙雄爭霸態勢。鳴鳴很忙2024年以555億元GMV占據42.7%市場份額,萬辰集團以426億元緊隨其后,雙寡頭合計控制75.5%市場。不過灼識咨詢預測,2030年中國量販零食市場規模將達7259億元,2020-2025年復合增長率達80.3%,顯示巨大發展空間。

競爭維度正在深化。萬辰集團在招股書中披露,已在"好想來"品牌下推出"超值""甄選"兩大自有品牌系列,分別主打性價比和差異化產品。未來計劃將自有品牌擴展至瓶裝水、日化等領域,構建多元化產品矩陣。業態創新同樣加速,2024年12月推出社區型"來優品省錢超市",2025年相繼上線"好想來全食優選"5.0版本,門店面積擴大至220平方米以上,新增現制烘焙、生鮮水果等品類,向全品類硬折扣超市轉型。