自成功登陸港股市場以來,賽力斯憑借出色的業績表現和明確的發展戰略,持續獲得資本市場的高度關注。多家知名券商機構紛紛發布研報,對其未來發展前景給予積極評價。長江證券在最新報告中指出,賽力斯依托"A+H"雙資本平臺的協同效應,正加速推進全球化布局,并在具身智能等前沿領域展開前瞻性探索,長期增長動能充沛,維持"買入"評級。

在資金運用方面,賽力斯對港股IPO募集資金制定了清晰的規劃方案。其中約70%將投入研發領域,重點提升核心技術能力和創新水平;20%用于新車型開發,持續完善產品矩陣;剩余10%則專項用于海外車型適配及營銷網絡建設。目前,公司已將中東和歐洲市場作為全球化戰略的重要突破口,海外業務有望成為新的增長極。據內部人士透露,賽力斯正在與當地合作伙伴推進多項合作項目,為后續市場拓展奠定基礎。

技術布局層面,賽力斯與火山引擎達成戰略合作,共同探索"人工智能+"的商業化應用路徑。雙方將通過技術融合與場景創新,打造智能出行新生態。值得關注的是,公司計劃將港股融資的5%專項用于未來產業探索,重點布局具身智能制造領域。長江證券分析認為,這一戰略決策有望幫助公司在智能制造產業化方面取得突破性進展,構建新的競爭優勢。

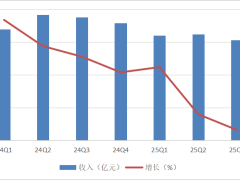

財務數據顯示,賽力斯正處于高質量發展階段。中信建投證券研報指出,得益于問界品牌的強勢表現,公司全系車型銷量持續攀升,帶動業績穩步增長。今年前三季度,公司實現營業收入1,105.34億元,凈利潤53.12億元,同比增長31.56%,盈利能力顯著提升。國泰海通證券基于公司新車周期和豪華車市場影響力,給予2026年24倍PE估值,對應目標價166.19元,維持"增持"評級。

今年以來,包括長江證券在內的多家機構持續關注賽力斯發展動態,普遍認為公司在高端市場的領先地位和長期成長潛力值得期待。在雙資本平臺的助力下,賽力斯已形成"技術驅動-產品升級-全球拓展-盈利增長"的良性發展循環,其發展路徑為行業提供了新的參考樣本。