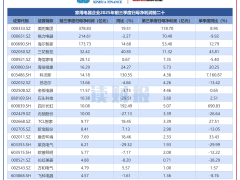

阿里巴巴集團近日公布了截至2025年9月30日的季度及中期財務數據。報告顯示,該季度集團總收入達到2477.95億元,同比增長5%,若剔除已出售業務影響,增長率則提升至15%。然而,經營利潤卻出現大幅下滑,同比減少85%至53.65億元,經調整EBITA也同比下降78%至90.73億元。這一變化主要源于對即時零售業務的巨額投入。

在財報發布后的電話會議上,阿里巴巴管理層明確表示,將調整未來戰略投入方向。對于持續"燒錢"的淘寶閃購業務,公司計劃收縮投入規模;而對于需求明確的AI基礎設施領域,則將加大投資力度。這一戰略調整反映出阿里在平衡短期利潤與長期發展之間的考量。

作為阿里巴巴核心業務板塊的中國電商事業群,本季度繼續保持穩健增長。該板塊營收1325.78億元,同比增長16%,占集團總收入比重約54%。國際數字電商集團也實現347.99億元營收,同比增長10%。值得關注的是,即時零售業務收入達到229.06億元,環比增長54.94%,但高投入也導致中國電商集團整體EBITA同比減少約338億元。

財務數據顯示,阿里巴巴該季度經營活動產生的現金流量凈額為100.99億元,較去年同期下降約68%;自由現金流由凈流入137.35億元轉為凈流出218.40億元。公司首席財務官徐宏在電話會上解釋,這主要源于對即時零售的投入增加以及云基礎設施支出擴大。不過他同時透露,淘寶閃購的投入已在本季度達到峰值,預計下季度將顯著收縮。

中國電商事業群CEO蔣凡在會議上釋放積極信號,稱淘寶閃購已完成第一階段規模擴張,目前進入效率優化階段。通過提升客單價和物流規模效應,10月以來該業務單位經營效益較7、8月已改善50%。他強調,閃購業態與阿里生態具有巨大協同潛力,目標是在三年內為平臺帶來萬億級成交,并帶動生鮮、超市等實物電商增長。

與電商業務形成鮮明對比的是,阿里云業務繼續保持強勁增長勢頭。本季度云智能集團營收398.24億元,同比增速達34%,其中AI相關產品收入連續9個季度實現三位數增長。經調整EBITA同比增長35%至36.04億元。公司CEO吳泳銘表示,當前AI資源供不應求,阿里云AI服務器上架速度已跟不上客戶訂單增長,在手積壓訂單持續擴大。

面對旺盛的市場需求,阿里巴巴正在加速AI基礎設施布局。過去四個季度,公司在AI+云領域的資本開支已達1200億元。吳泳銘透露,原定的"三年3800億"投資計劃可能不足,為滿足客戶需求不排除進一步增加投入。他指出,模型能力持續提升,Scaling Law效應仍未見頂,行業內不僅新GPU滿負荷運轉,舊型號設備也全部投入使用。

在技術布局方面,阿里云在9月云棲大會上宣布升級全棧AI體系,推出7款通義大模型,覆蓋語言、語音、視覺等多個領域。其中旗艦模型Qwen3-Max在編程解決實際問題、Agent工具調用等專項測試中進入全球第一梯隊。公司還發布了全新Agent開發框架,助力企業構建具備自主決策能力的智能體。

在消費端市場,阿里巴巴于11月17日啟動"千問"項目,正式進軍AI to C領域。截至11月24日,千問App公測版上線首周下載量已突破1000萬。吳泳銘表示,未來千問將接入電商、地圖、本地生活等業務場景,打造AI生活入口。這一舉措標志著阿里巴巴在AI to B與AI to C兩個方向同步發力。

資本市場對阿里財報反應謹慎。財報發布后首個交易日,阿里美股股價下跌2.31%至157.01美元;港股早盤低開2%,隨后跌幅收窄至1%左右。分析人士認為,阿里當前面臨的挑戰在于如何在即時零售與AI投資之間找到平衡點,這兩大戰略方向的發展成效將直接影響公司未來估值。